Pszczyna i okolice z lotu ptaka - maj 2023 · fot. Maria Janosz / pless.pl

Określono na terenie gminy Pszczyna stawki podatku od nieruchomości na rok 2025 w następującej wysokości:

Od powierzchni użytkowej budynków:

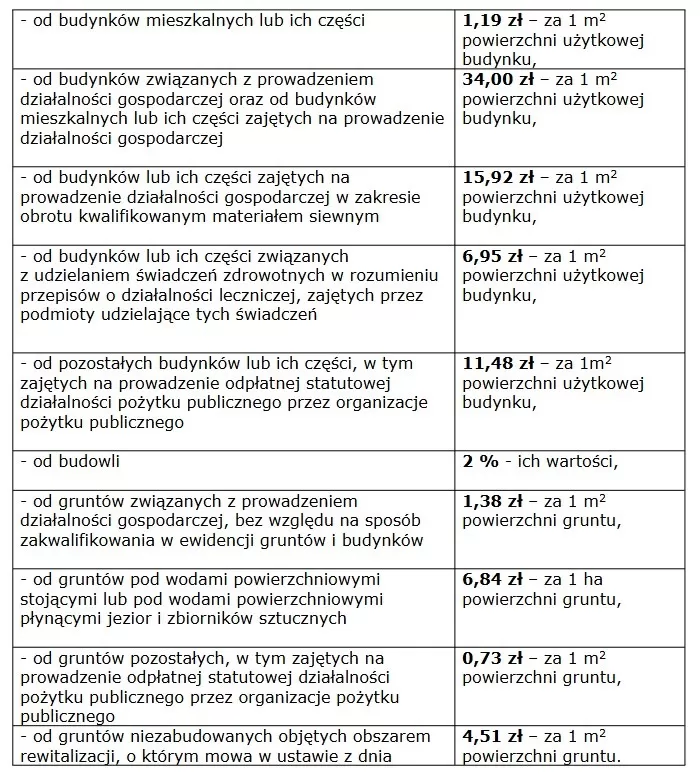

od 1 m2 powierzchni użytkowej budynków mieszkalnych lub ich części - 1,19 zł (w 2024 roku - 1,15 zł, w 2023 roku - 1,00 zł, w 2022 roku - 0,89 zł, w 2021 roku - 0,81 zł),

od 1 m2 powierzchni użytkowej budynków lub ich części związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej - 34,00 zł (w 2024 roku - 30,00 zł, w 2023 roku - 28,78 zł, w 2022 roku - 25,74 zł, w 2021 roku - 23,00 zł),

od 1 m2 powierzchni użytkowej budynków lub ich części zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym - 15,92 zł (w 2024 roku - 15,50 zł, w 2023 roku - 13,47 zł, w 2022 roku 12,04 zł, w 2021 roku - 11,18 zł)

od 1 m2 powierzchni użytkowej budynków lub ich części związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń - 6,95 zł (w 2024 roku - 6,76 zł w 2023 roku - 5,87 zł, w 2022 roku - 5,25 zł, w 2021 roku - 4,80 zł),

od 1 m2 powierzchni użytkowej budynków lub ich części zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego - 6,96 zł (w 2024 roku - 6,76 zł, w 2023 roku - 5,87 zł, w 2022 roku - 5,25 zł, w 2021 roku - 5,00 zł),

od 1 m2 powierzchni użytkowej budynków pozostałych lub ich części - 11,48 zł (w 2024 roku - 11,17 zł w 2023 roku - 9,71 zł, w 2022 roku - 8,68 zł, w 2021 roku - 6,80 zł);

Od budowli:

sieci kanalizacji sanitarnej o średnicy rurociągów do 800 mm włącznie, w zakresie zbiorowego odprowadzania ścieków - 1 % ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3 - 7 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych,

sieci wodociągowej o średnicy rurociągów do 400 mm włącznie, w zakresie zbiorowego zaopatrzenia w wodę - 1 % ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3 - 7 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych,

od pozostałych budowli 2 % ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3 - 7 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych.

Od gruntów:

od 1 m2 powierzchni gruntów związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków - 1,38 zł (w 2024 roku - 1,34 zł, w 2023 roku - 1,16 zł, w 2022 roku - 1,03 zł, w 2021 roku - 0,90 zł),

pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych od 1 ha powierzchni - 6,84 zł (w 2024 roku - 6,66 zł w 2023 roku - 5,79 zł, w 2022 roku - 5,17 zł, w 2021 roku - 4,80 zł);

od 1 m2 powierzchni gruntów pozostałych:

zajętych pod pasy drogowe, innych niż wymienione w art. 2 ust. 3 pkt 4 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, niezwiązanych z prowadzoną działalnością gospodarczą - 0,42 zł (w 2024 roku - 0,41 zł, w 2023 roku - 0,36 zł, w 2022 roku - 0,32 zł, w 2021 roku - 0,30 zł),

innych niż wymienione w § 1 pkt 8 lit. c tiret pierwsze, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego - 0,73 zł (w 2024 roku - 0,71 zł w 2023 roku - 0,61 zł, w 2022 roku - 0,54zł, w 2021 roku - 0,34zł);

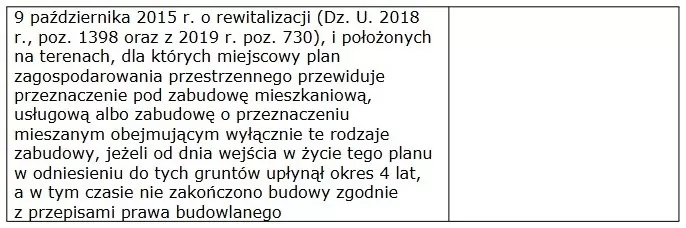

od 1 m2 powierzchni gruntów niezabudowanych objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji (Dz. U. z 2018 r., poz. 1398 oraz z 2019 r., poz. 730), i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego - 4,51 zł (w 2024 roku - 4,39 zł w 2023 roku - 3,81 zł, w 2022 roku - 3,40 zł, w 2021 roku - 3,15 zł).

Zwalnia się z podatku od nieruchomości grunty oraz budynki i ich części związane z ochroną przeciwpożarową, za wyjątkiem związanych z prowadzeniem działalności gospodarczej.

Podatek od nieruchomości od osób fizycznych, jest płatny w ratach, w terminach do: 15 marca, 15 maja, 15 września i 15 listopada roku podatkowego na rachunek bankowy lub w kasie Urzędu Miejskiego oraz w drodze inkasa. W przypadku gdy kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty.

Uzasadnienie uchwały

Zgodnie z ustawą z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych rada gminy corocznie określa wysokość stawek w zakresie podatku od nieruchomości z tym, że nie mogą one przekraczać górnych granic stawek, stosownie do Obwieszczenia Ministra Finasów z dnia 25 lipca 2024 r. (M. P. z

2024 r., poz. 716), które na 2025 rok dla podatku od nieruchomości wynoszą:

Wpływy z podatku od nieruchomości stanowią znaczące źródło dochodów własnych budżetu gminy i w związku z rosnącymi kosztami utrzymania gminy proponuje się przyjęcie stawek w powyższej wysokości. Wzorem lat ubiegłych utrzymano zwolnienie z podatku od nieruchomości gruntów oraz budynków i ich części związanych z ochroną przeciwpożarową, za wyjątkiem związanych z prowadzeniem działalności gospodarczej. Wprowadzono preferencyjną stawkę podatku od nieruchomości dla budowli sieci kanalizacji sanitarnej oraz sieci wodociągowej, w zakresie zbiorowego zaopatrzenia w wodę oraz zbiorowego odprowadzania ścieków.

Stosowanie preferencyjnej stawki dla budowli:

a) sieci kanalizacji sanitarnej o średnicy rurociągów do 800 mm włącznie, w zakresie zbiorowego odprowadzania ścieków - 1 % ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3 - ust. 7 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych,

b) sieci wodociągowej o średnicy rurociągów do 400 mm włącznie, w zakresie zbiorowego zaopatrzenia w wodę - 1 % ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3 - ust. 7 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych,

było przedmiotem badania przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów co do przejrzystości zasad udzielania pomocy de minimis i nie zgłosił on zastrzeżeń do niniejszego projektu. W odpowiedzi z dnia 07.11.2024 r. stwierdził iż: "Uchwała nie przewiduje udzielania pomocy de minimis, ponieważ: niższe stawki podatku od nieruchomości dotyczą budowli związanych z prowadzeniem działalności w zakresie zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków, gdzie nie występuje konkurencja ze strony innych podmiotów (monopol naturalny) i/ lub zasadniczo lokalny charakter takiej infrastruktury."

Analizując zagadnienie stosowania pomocy publicznej w projekcie uchwały w sprawie określenia wysokości stawek podatku od nieruchomości oraz zwolnienia na rok 2025 mającym wejść w życie od 1.01.2025 r. w odniesieniu do stosowania ww. preferencyjnej stawki od budowli, wzięto równiez pod uwagę wyjaśnienia oraz zalecenia zawarte w piśmie Prezesa UOKiK nr DPM- 1.530.1339.2023.MM z dnia 3.11.2023 r. oraz informacje przedsiębiorstwa wodno - kanalizacyjnego wskazującego na występowanie monopolu lokalnego w obszarze dostarczania wody i odprowadzania ścieków.

Prezes stwierdził, że: "Ponieważ zarządzanie infrastrukturą wodną i jej eksploatacja w wielu państwach członkowskich odbywa się na lokalnych, zamkniętych geograficznie i oddzielnych rynkach, które nie podlegają konkurencji, publiczne wsparcie finansowe udostępniane zarządcom/operatorom infrastruktury publicznej w takich przypadkach nie może wpływać na handel między państwami członkowskimi".

Projekt uchwały, jako akt prawa miejscowego, w okresie od 8 listopada 2024 r. do 14 listopada 2024 r. objęty był konsultacjami, zgodnie z treścią Uchwały Nr XXXV/439/13 Rady Miejskiej w Pszczynie z dnia 29 sierpnia 2013 r. w sprawie szczegółowego sposobu konsultowania z radą działalności pożytku publicznego lub organizacjami pozarządowymi i podmiotami wymienionymi w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, projektów aktów prawa miejscowego w dziedzinach dotyczących działalności statutowej tych organizacji. We wskazanym okresie nie wpłynęły żadne opinie i uwagi dotyczące przedłożonego do konsultacji projektu.

Wyniki głosowania:

Uchwała została przyjęta wymaganą większością głosów.

Zgodnie z Rozporządzeniem Ogólnym o Ochronie Danych Osobowych (RODO) na portalu pless.pl zaktualizowana została Polityka Prywatności. Zachęcamy do zapoznania się z dokumentem.