Wiadomości

- 20 lutego 2025

- wyświetleń: 11990

Pszczyński PiK pod okiem NIK. Kontrola spółek komunalnych na terenie kraju

Najwyższa Izba Kontroli opublikowała raport dotyczący wynagradzania członków zarządów i rad nadzorczych spółek komunalnych na terenie całego kraju. Wśród skontrolowanych podmiotów jest pszczyńskie Przedsiębiorstwo Inżynierii Komunalnej. Publikujemy wnioski z kontroli oraz oświadczenie PiK- u.

Oświadczenie Zarządu PIK Spółka z o.o.

"W nawiązaniu do opublikowanego raportu Najwyższej Izby Kontroli (NIK) dotyczącego wynagrodzeń członków zarządu w latach 2018-2023, informujemy, że wynagrodzenia członków zarządu oraz rady nadzorczej w okresie objętym kontrolą były wypłacane w pełnej korelacji z regulacjami wewnętrznymi przyjętymi w spółce i wprowadzonymi w dacie zmiany przepisów rangi ustawowej w 2016 r.

W toku stosowania zmienionych przepisów, jednak ustawodawca wprowadził kolejne regulacje prawne (ustawy okołobudżetowe), co wprowadziło różnorodność interpretacji w stosunku do tego, jak prawidłowo można ustalić wynagrodzenia członków organów w spółkach komunalnych. W momencie ugruntowania się poglądów, spółka podjęła działania i zostały wprowadzone zmiany w regulacjach wewnętrznych i dostosowano wynagrodzenia do powszechnie przyjętych zasad. W związku z kontrolą Najwyższej Izby Kontroli ujawnione zostały nieprawidłowości w części okresu, który obejmowała kontrola, jednak spółka podjęła wszystkie zalecone przez NIK działania, w celu wyeliminowania skutków błędnego naliczania wynagrodzeń.

Najwyższa Izba Kontroli, realizując kontrolę, wskazała kilkadziesiąt spółek w kraju, które analogicznie jak PIK Spółka z o.o. błędnie naliczały wynagrodzenia. Realizując postanowienia NIK, obecny Zarząd Spółki podjął działania w celu odzyskania nienależnie wypłaconych kwot, które już w części okazały się skuteczne.

Zarząd PIK Spółka z o.o."

W toku stosowania zmienionych przepisów, jednak ustawodawca wprowadził kolejne regulacje prawne (ustawy okołobudżetowe), co wprowadziło różnorodność interpretacji w stosunku do tego, jak prawidłowo można ustalić wynagrodzenia członków organów w spółkach komunalnych. W momencie ugruntowania się poglądów, spółka podjęła działania i zostały wprowadzone zmiany w regulacjach wewnętrznych i dostosowano wynagrodzenia do powszechnie przyjętych zasad. W związku z kontrolą Najwyższej Izby Kontroli ujawnione zostały nieprawidłowości w części okresu, który obejmowała kontrola, jednak spółka podjęła wszystkie zalecone przez NIK działania, w celu wyeliminowania skutków błędnego naliczania wynagrodzeń.

Najwyższa Izba Kontroli, realizując kontrolę, wskazała kilkadziesiąt spółek w kraju, które analogicznie jak PIK Spółka z o.o. błędnie naliczały wynagrodzenia. Realizując postanowienia NIK, obecny Zarząd Spółki podjął działania w celu odzyskania nienależnie wypłaconych kwot, które już w części okazały się skuteczne.

Zarząd PIK Spółka z o.o."

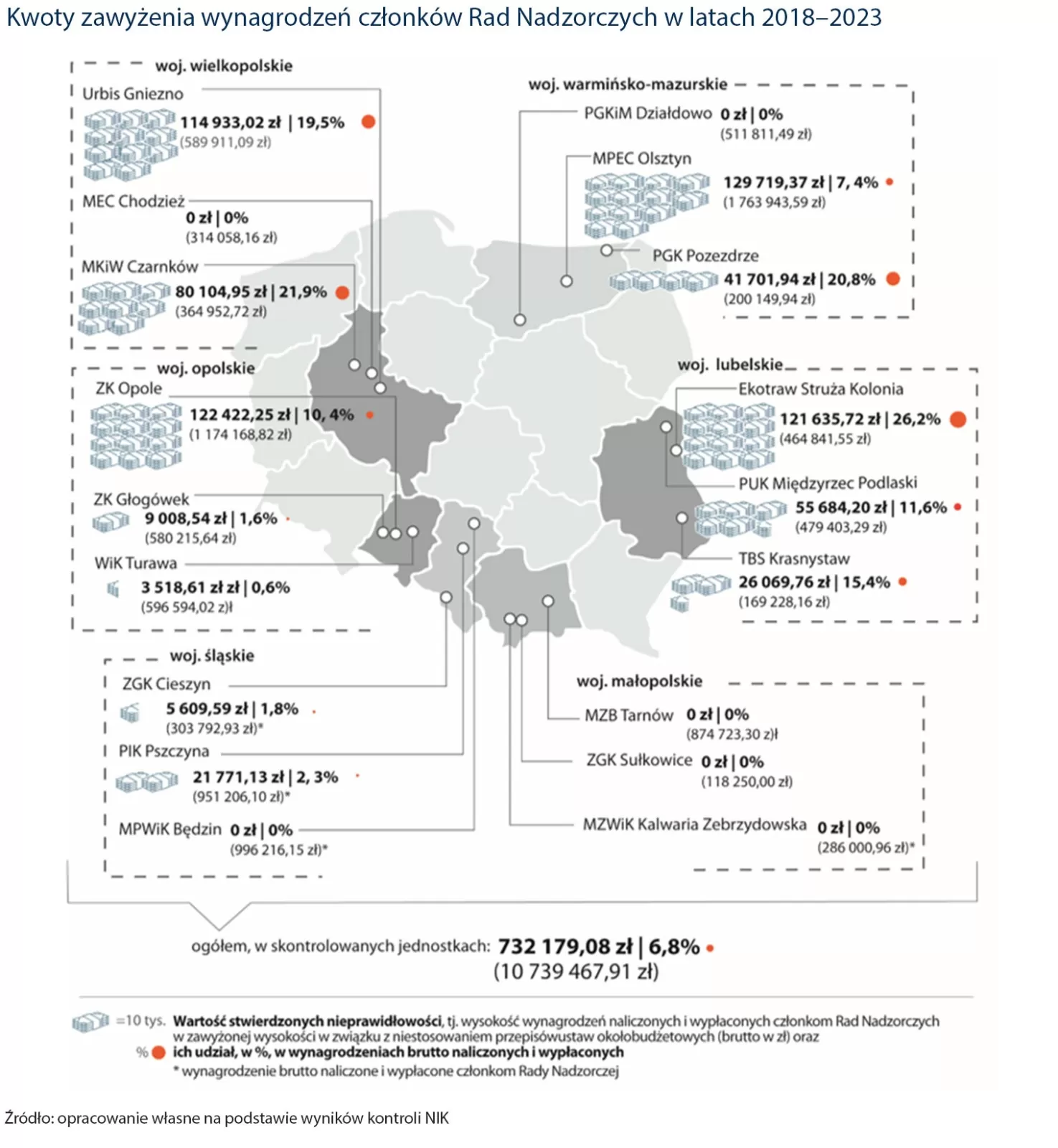

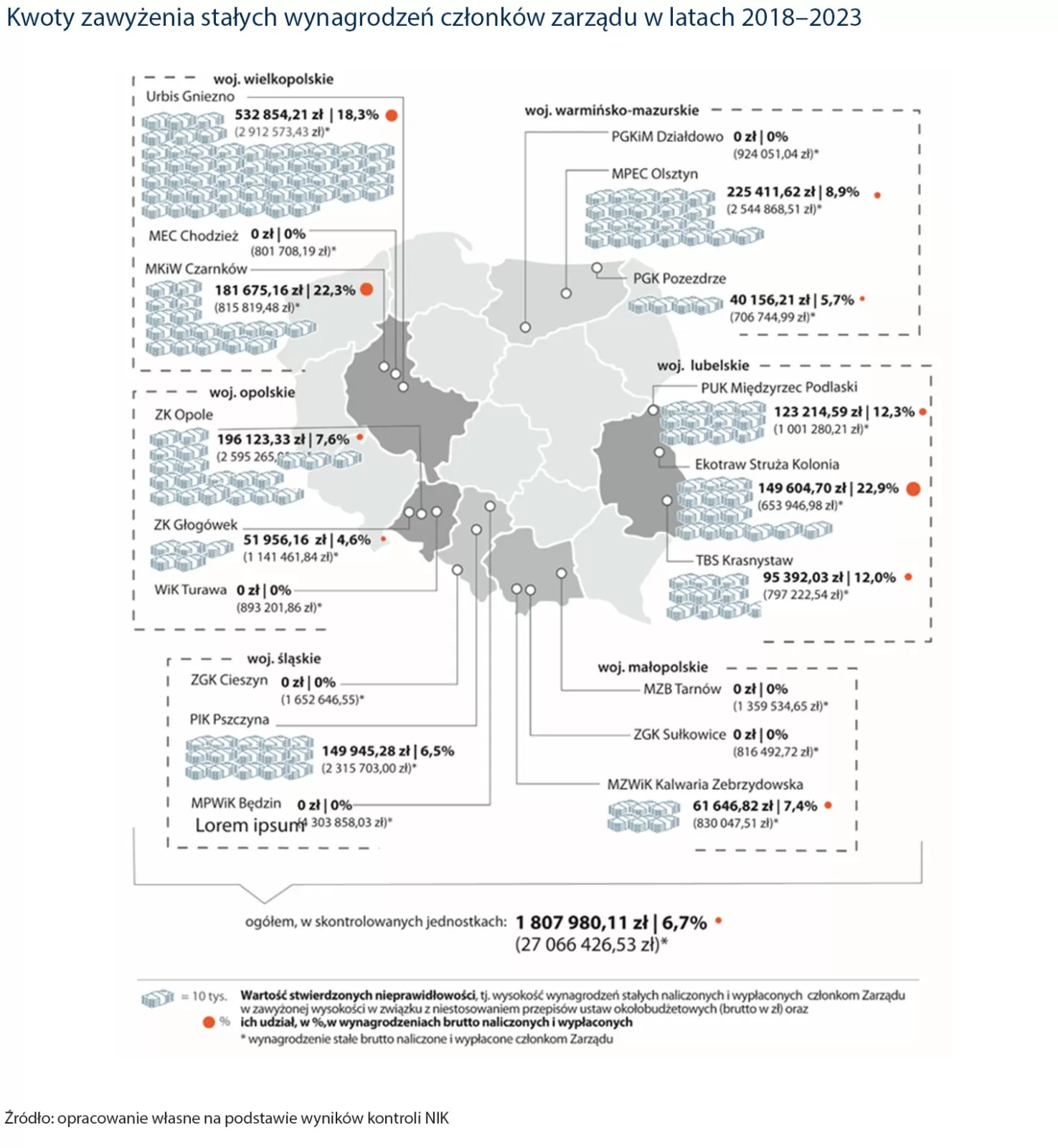

Kwoty zawyżenia wynagrodzeń w PiK oraz innych spółkach na terenie kraju obrazują poniższe inforgrafiki przygotowane przez Najwyższą Izbę Kontroli:

Wynagrodzenia członków zarządów i rad nadzorczych w skontrolowanych spółkach komunalnych ze 100% udziałem jednostek samorządu terytorialnego (18) były ustalane i wypłacane w nieprawidłowej wysokości. Zdecydowana większość spółek zawyżała wynagrodzenie podstawowe, a połowa z nich niewłaściwie określała wynagrodzenie zmienne. W efekcie doszło do wypłacenia nienależnych wynagrodzeń członkom zarządów lub rad nadzorczych w łącznej kwocie blisko 2,9 mln zł. Ponadto we wszystkich skontrolowanych spółkach wystąpiły nieprawidłowości w wypłaceniu lub uzyskaniu świadczeń dodatkowych w kwocie 1,3 mln zł. W wyniku stwierdzonych nieprawidłowości i działań podjętych przez spółki po zakończeniu kontroli, NIK skierowała trzy powiadomienia do prokuratury.

Istotna część świadczeń i usług administracji publicznej na rzecz obywateli realizowana jest przez samorządy terytorialne. Często powierzają wykonywanie tych zadań - zwłaszcza z zakresu gospodarki komunalnej - tworzonym przez siebie podmiotom, niejednokrotnie spółkom kapitałowym. Według stanu na 31 grudnia 2023 r., w Polsce funkcjonowało 3212 spółek z udziałem jednostek samorządu terytorialnego (w tym 2,5 tys. ze 100% udziałem JST). Najczęściej spółki komunalne zajmowały się: wodociągami, kanalizacją i gospodarowaniem odpadami (1007), obsługą rynku nieruchomości (306), dostarczaniem energii cieplnej, elektrycznej oraz gazu (205), transportem i gospodarką magazynową (202), opieka zdrowotną i pomocą społeczną (176) oraz budownictwem (153).

Do 2016 r. wynagrodzenia członków zarządów i rad nadzorczych (RN) spółek z udziałem Skarbu Państwa i JST regulowała tzw. ustawa kominowa. Ograniczała się jednak do wyznaczenia maksymalnych poziomów wynagrodzeń na stanowiskach kierowniczych, nie zapewniając organowi wykonującemu uprawnienia właścicielskie ani wytycznych w zakresie kształtowania wynagrodzeń, ani możliwości modyfikacji kwot maksymalnych. Ustawa o wynagrodzeniach, która zaczęła obowiązywać we wrześniu 2016 r., wprowadziła mechanizm wymuszający ustalenie wysokości wynagrodzeń w sposób adekwatny do bieżącej sytuacji spółki, jej wielkości oraz skali prowadzonej działalności. Zapisano w niej także motywacyjny system wynagradzania w odniesieniu do wynagrodzeń uzupełniających (zmiennych). To ostatnie miało być uzależnione od poziomu realizacji celów zarządczych wyznaczonych członkom zarządu na dany rok.

Wynagrodzenie członków zarządów i rad nadzorczych ustala Zgromadzenie Wspólników (w spółkach komunalnych ze 100% udziałem JST funkcję Zgromadzenia pełnią wójt, burmistrz i prezydent) i stanowi ono wielokrotność tzw. podstawy wymiaru, czyli przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku, które ogłasza GUS. Wielokrotność ta wynosi od 1 do 15 w przypadku części stałej wynagrodzenia członków zarządu oraz od 0,5 do 2,75 w przypadku wynagrodzeń członków rady nadzorczej, i jest uzależniona od skali działalności spółki. Od 2018 r. podstawa wymiaru została "zamrożona" na poziomie ustalonym dla roku 2017, co wynikało z przepisów ustaw okołobudżetowych.

Zgromadzenie wspólników (ZW) może uchwałą przyznać członkom zarządu również wynagrodzenie uzupełniające, nieprzekraczające 50% ich wynagrodzenia podstawowego w poprzednim roku oraz świadczenia dodatkowe (np. prawo do korzystania z urządzeń oraz zasobów stanowiących mienie spółki, prawo do płatnej przerwy w świadczeniu usług, odprawy). W skontrolowanych spółkach (18) wyłącznym udziałowcem były gminy, więc ich przedstawiciele mieli możliwość samodzielnego podjęcia uchwał w sprawie zasad kształtowania wynagrodzeń.

NIK kontrolą objęła spółki z województw: lubelskiego, małopolskiego, opolskiego, śląskiego, warmińsko-mazurskiego i wielkopolskiego. Jej celem było kompleksowe zbadanie przestrzegania zasad wynagradzania członków organów zarządzających i nadzorczych spółek komunalnych w latach 2018-2023. Kwoty objęte kontrolą wyniosły:

w przypadku członków zarządów:

- 27 mln zł wynagrodzeń stałych (podstawowych);

- 3,8 mln zł wynagrodzeń uzupełniających (zmiennych);

- świadczeń dodatkowych, m.in. odpraw (282 tys. zł), odszkodowań z tytułu zakazu konkurencji (398 tys. zł), przyznawania urządzeń technicznych i zasobów stanowiących mienie spółek;

w przypadku członków rad nadzorczych - 10,7 mln zł wynagrodzeń

Najważniejsze ustalenia kontroli

NIK negatywnie oceniła ustalanie i wypłacanie wynagrodzeń członkom zarządów i rad nadzorczych spółek komunalnych. W 15 spółkach (z 18 skontrolowanych) doszło do wypłacenia nienależnych wynagrodzeń członkom zarządów lub rad nadzorczych w łącznej kwocie blisko 2,9 mln zł.

W wyniku nieprzestrzegania przepisów w sprawie zasad wynagradzania, w szczególności przepisów ustaw okołobudżetowych zamrażających podstawę wymiaru wynagrodzeń na poziomie ustalonym w IV kwartale 2016 r., w 13 spółkach wypłacono wynagrodzenia zawyżone o ponad 2,7 mln zł członkom zarządów wypłacono nienależnie blisko 2 mln zł, a członkom rad nadzorczych 732 tys. zł.

Nieprawidłowości te wynikały z przyjętego sposobu ustalenia wynagrodzeń oraz z nieznajomości przepisów ustaw okołobudżetowych lub przyjęcia błędnej ich interpretacji. Błędów dotyczących wynagrodzeń stałych członków zarządów można było uniknąć, gdyby zgromadzenia wspólników (tj. organy wykonawcze gmin) w uchwałach w sprawie wynagrodzeń określiły te wynagrodzenia przez wskazanie konkretnych kwot, a nie w postaci iloczynu. Ustawodawca przewidział taki właśnie kształt projektów uchwał w ustawie o wynagrodzeniach (art. 4 ust. 1). Ponadto w sześciu spółkach wypłacono członkom zarządu lub rady nadzorczej wynagrodzenia zawyżone z innych przyczyn (w sumie o 150 tys. zł, tym w jednej spółce na kwotę 100 tys. zł w związku z wynagrodzeniami wypłaconymi na podstawie zawartych ugód).

W połowie skontrolowanych spółek wystąpiły nieprawidłowości w zakresie ustalania lub wypłacania wynagrodzenia zmiennego członków zarządów w łącznej kwocie ponad pół miliona zł. Przyznanie członkom zarządu wynagrodzenia zmiennego, oprócz spełnienia wymogów formalnych określonych w ustawie o wynagrodzeniach (w art. 4 ust. 9), wymaga m.in. ustalenia przez zgromadzenie wspólników celów zarządczych, a następnie stwierdzenia przez uprawniony organ spółki (w zależności od konkretnych postanowień - radę nadzorczą lub zgromadzenie wspólników) realizacji tych celów. Kontrolerzy NIK ustalili, że w połowie spółek nie zostały określone obiektywne i mierzalne kryteria realizacji niektórych celów zarządczych, a w dwóch spółkach cele określił organ do tego nieuprawniony. W konsekwencji uniemożliwia to określenie poziomu osiągnięcia celów i ocenę zasadności przyznanych członkom zarządów wynagrodzeń zmiennych.

Przykłady

W PUK Międzyrzec Podlaski prezes zarządu, mimo oczywistego konfliktu interesów, sam sobie naliczył i wypłacił wynagrodzenie zmienne za lata 2021-2022 w łącznej wysokości 21,5 tys. zł. Wynagrodzenie zmienne, zgodnie z postanowieniami umowy spółki, mogło być mu przyznane przez zgromadzenie wspólników, które nie podjęło jednak stosownych uchwał.

W MEC Chodzież dla dwóch celów zarządczych (z pięciu), jednego związanego z realizacją planu inwestycyjnego oraz drugiego dotyczącego zapewnienia ciągłości, bezpieczeństwa i wysokiej jakości świadczonych usług, nie określono obiektywnych i mierzalnych kryteriów oceny realizacji planów inwestycyjnych, tj. brak było informacji czy ocena zostanie dokonana w wymiarze ilościowym (liczby zadań) czy wartościowym (wysokość poniesionych nakładów). Nie wskazano również obiektywnych i mierzalnych kryteriów oceny zapewnienia ciągłości, bezpieczeństwa i wysokiej jakości tych usług, a z tytułu realizacji ww. dwóch celów wypłacono wynagrodzenie zmienne w wysokości 17,6 tys. zł.

W skontrolowanych spółkach wystąpiły również przypadki wypłacenia lub uzyskania przez członków zarządów świadczeń dodatkowych w kwocie 1,3 mln zł, z naruszeniem określonych przez zgromadzenie wspólników zasad przyznawania tych świadczeń. Chodzi o świadczenia z tytułu: prawa do odprawy w razie rozwiązania lub wypowiedzenia umowy, płatnych przerw w świadczeniu usług zarządzania, odszkodowania z tytułu zakazu konkurencji, dodatkowych ubezpieczeń, czy zwrotu kosztów.

Kontrolerzy NIK wykryli również nieprawidłowości w przyznawaniu odpraw członkom zarządów. W siedmiu spółkach uchwały ZW i umowy o zarządzanie w zakresie przesłanek wypłacania odprawy nie zabezpieczały w pełni interesów spółek, ponieważ ich treść nie wykluczała możliwości wypłaty członkowi zarządu odprawy w sytuacji rezygnacji z funkcji.

Także w przypadku przyznawania prawa do płatnej przerwy w świadczeniu usług zarządzania wystąpiły nieprawidłowości. W sześciu spółkach stwierdzono przyznanie tego prawa członkom zarządu mimo braku takiego świadczenia w uchwałach zgromadzenia wspólników w sprawie zasad kształtowania wynagrodzeń. W pięciu z nich skutkowało to wypłatą wynagrodzeń za okresy wykorzystanej przerwy na łączną kwotę 327 tys. zł.

W kolejnych siedmiu spółkach kontrola wykazała nieprawidłowości dotyczące przyznania innych świadczeń dla członków zarządu bez umocowania w uchwale zgromadzenia wspólników. Świadczenia te dotyczyły m.in. dodatkowych ubezpieczeń, zwrotów kosztów podróży służbowych, użytkowania samochodów prywatnych do celów służbowych, zwrotów kosztów udziału w szkoleniach i kursach podnoszących kwalifikacje oraz wypłaty ekwiwalentu za niewykorzystane odpłatne przerwy w świadczenia usług zarządzania. Koszty jakie kontrolowane spółki poniosły z tego tytułu wyniosły co najmniej 432 tys. zł.

Przykład

W spółce Ekotraw Struża Kolonia prezes zarządu przyznał sobie i wypłacił nagrodę jubileuszową z tytułu 40 lat pracy zawodowej w wysokości 33,6 tys. zł brutto, mimo że nie została mu ona przyznana przez ZW w uchwałach określających zasady kształtowania wynagrodzenia. Ponadto prezes zarządu nie był uprawniony do przyznania sobie świadczeń dodatkowych ze względu na występowanie oczywistego konfliktu interesów. Podstawą do przyznania tego świadczenia były zmiany regulacji wewnętrznych w spółce wprowadzone samodzielnie przez prezesa, bez akceptującej uchwały RN. W związku z realizacją wniosków pokontrolnych prezes zarządu w maju 2024 r. zwrócił spółce kwotę 29,6 tys. zł odpowiadającą wartości netto otrzymanej nagrody oraz odsetki w kwocie 6,2 tys. zł.

W 12 spółkach, przy naliczaniu wynagrodzeń członków RN, nie zastosowano przepisów ustaw okołobudżetowych. Skutkowało to zawyżeniem wynagrodzeń o ponad 732 tys. zł.

Spośród 13 spółek, które nieprawidłowo naliczały i wypłacały wynagrodzenia, w okresie objętym kontrolą tylko osiem zmieniło zasady kształtowania wynagrodzeń członków zarządów i RN. Spośród nich tylko dwie podjęły się (w 2021 r.) odzyskania zawyżonych kwot. Jedna z tych spółek odzyskała 144 tys. zł wynagrodzeń nadpłaconych członkom zarządu oraz prawie 100 tys. wynagrodzeń nadpłaconych członkom RN. Trzy spółki podjęły działania, które usankcjonowały wypłatę wynagrodzeń w zawyżonej wysokości i skutkowały utratą możliwości dochodzenia roszczeń w tym zakresie od członków zarządów lub RN. Było to niegospodarne i miało na celu obejście przepisów ustaw okołobudżetowych. Pozostałe pięć spółek o nieprawidłowościach w tym zakresie dowiedziało się w wyniku kontroli NIK. Na koniec grudnia 2024 r. (według informacji otrzymanych ze spółek) w wyniku realizacji wniosków pokontrolnych NIK trzy spółki odzyskały łącznie około 100 tys. zł w związku ze zwrotem części wynagrodzeń/świadczeń przez członków zarządów/rad nadzorczych.

NIK powiadamia prokuraturę

Po zakończeniu kontroli, NIK przekazała badanym podmiotom wystąpienia pokontrolne. W odpowiedzi jedna z skontrolowanych spółek z województwa lubelskiego przekazała informację o podjęciu przez Zgromadzenie Wspólników dwóch uchwał mających na celu usankcjonowanie stwierdzonych nieprawidłowości, tj. rezygnację z dochodzenia od członków Zarządu i RN należnych spółce 328,7 tys. zł. W związku z tym 11 października 2024 r. Delegatura NIK w Lublinie skierowała do Prokuratury Okręgowej w Lublinie powiadomienie (na podstawie art. 62a ustawy o NIK), a 29 października 2024 r. właściwa w tej sprawie Prokuratura Rejonowa w Świdniku skierowała do właściwego Sądu Okręgowego w Lublinie IX Wydziału Gospodarczego pozew o stwierdzenie nieważności ww. uchwał (tj. podjęła wskazane w powiadomieniu NIK działania).

Kolejne dwa powiadomienia (na podstawie art. 62a ustawy o NIK) Delegatura NIK w Poznaniu skierowała w grudniu 2024 r. i styczniu 2025 r. do Prokuratury Okręgowej w Poznaniu. Powiadomienia te dotyczyły także stwierdzenia nieważności lub uchylenia uchwał podjętych przez Zgromadzenie Wspólników dwóch skontrolowanych spółek z województwa wielkopolskiego.

Wnioski

Najwyższa Izba Kontroli skierowała wnioski systemowe do organów wykonawczych jednostek samorządu terytorialnego o:

- podjęcie działań w celu ustalania lub określania stałych wynagrodzeń członków zarządów i wynagrodzeń członków rad nadzorczych w uchwałach w sprawie wynagrodzeń poprzez podanie konkretnych kwot tego wynagrodzenia;

- zwiększenie nadzoru właścicielskiego nad naliczaniem i wypłacaniem wynagrodzeń członkom zarządów i rad nadzorczych spółek z udziałem JST oraz nad wykonywaniem uchwał ZW przez RN w zakresie przyznawania członkom zarządów świadczeń dodatkowych.

Zobacz także

Wielkanocne spotkanie samorządowców w Pszczynie

TrwaProfilaktyka cukrzycy typu 2 - program dla mieszkańców gminy Pszczyna

Gmina Pszczyna finansuje programy prozdrowotne profilaktyki cukrzycy typu 2, a także badań jelita grubego

Oświadczenie GZGK w Gilowicach w związku z fałszywymi informacjami

Zmiany w Pszczynie: nowy naczelnik Wydziału Promocji Gminy i nowa dyrektor PORT

Gmina Pszczyna przekaże ponad pół miliona na remont drogi w Czarkowie

Komentarze

Zgodnie z Rozporządzeniem Ogólnym o Ochronie Danych Osobowych (RODO) na portalu pless.pl zaktualizowana została Polityka Prywatności. Zachęcamy do zapoznania się z dokumentem.