Gorące tematy

- 25 lutego 2022

- wyświetleń: 13708

Wszystko drożeje. Także podatek od nieruchomości w gminie Pszczyna

Podatek od nieruchomości w gminie Pszczyna jest wyższy w 2022 roku w stosunku do roku ubiegłego - skarżą się nasi czytelnicy. Wzrost poszczególnych stawek oscyluje w granicach 7%-10%. Jest i dobra wiadomość - od nowego roku obowiązuje zwolnienie z podatku dla tych, którzy ogrzewają domy ekologicznie. Zwolnieniu nie podlegają jednak grunty na których stoi budynek mieszkalny. Uwaga! Oświadczenie w tej sprawie należało złożyć w stosownym terminie, który już upłynął.

- W kopercie z decyzją w sprawie podatku od nieruchomości nie było żadnej informacji na temat podwyżki. W zeszłym roku podatek za działkę 10 ar z domem i garażem wynosił 798 zł, teraz przyszła decyzja na 1103 zł, a więc jest to prawie o 40% więcej - napisał czytelnik.

Również inna czytelniczka, pani Maria wskazała na wysoki wzrost podatku w stosunku do roku ubiegłego. W minionym roku za 21 arową działkę na której stoi dom jednorodzinny płaciła 382 zł. W tym roku łączne zobowiązanie pieniężne wyniosło 551 złotych. W tym przypadku to wzrost o 44 procent.

Uchwała w sprawie stawek podatkowych została przyjęta podczas listopadowej sesji Rady Miejskiej w Pszczynie. Ustalono stawki podatku od nieruchomości na rok 2022 w następującej wysokości (w nawiasie - dla porównania - podajemy stawki podatku w roku 2021):

Od budynków:

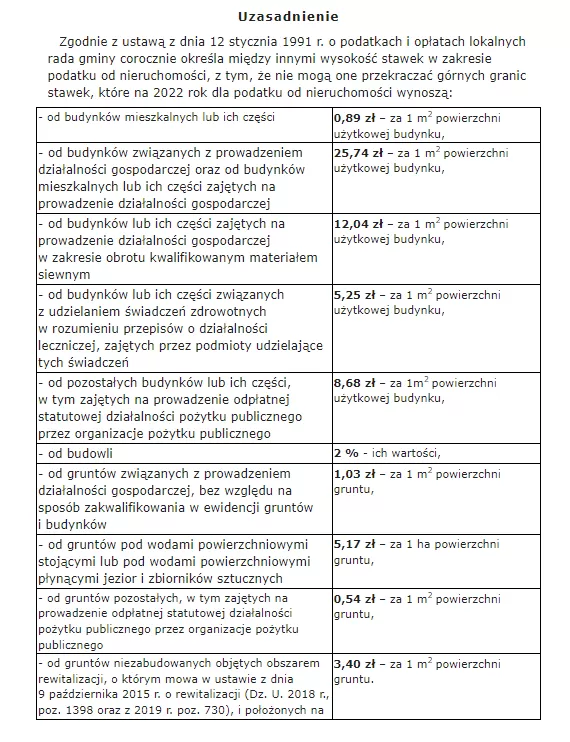

- od 1 m2 powierzchni użytkowej budynków mieszkalnych lub ich części - 0,89 zł (w 2021 roku - 0,81 zł),

- od 1 m2 powierzchni użytkowej budynków lub ich części związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej - 25,74 zł (w 2021 roku - 23,00 zł),

- od 1 m2 powierzchni użytkowej budynków lub ich części zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym - 12,04 zł (w 2021 roku - 11,18 zł),

- od 1 m2 powierzchni użytkowej budynków lub ich części związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń - 5,25 zł (w 2021 roku - 4,80 zł),

- od 1 m2 powierzchni użytkowej budynków lub ich części zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego - 5,25 zł (w 2021 roku - 5,00 zł),

- od 1 m2 powierzchni użytkowej budynków pozostałych lub ich części - 8,68 zł (w 2021 roku - 6,80 zł);

Od budowli:

- od ich wartości - 2 % (w 2021 roku - 2%);

Od gruntów:

- od 1 m2 powierzchni gruntów związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków - 1,03 zł (w 2021 roku - 0,90 zł),

- pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych od 1 ha powierzchni - 5,17 zł (w 2021 roku - 4,80 zł);

Od 1 m2 powierzchni gruntów pozostałych:

- zajętych pod pasy drogowe, innych niż wymienione w art. 2 ust. 3 pkt 4 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, niezwiązanych z prowadzoną działalnością gospodarczą - 0,32 zł (w 2021 roku - 0,30 zł),

- innych niż wymienione w § 1 pkt 8 lit. c tiret pierwsze, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego - 0,54zł (w 2021 roku - 0,34zł);

- od 1 m2 powierzchni gruntów niezabudowanych objętych obszarem rewitalizacji i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego - 3,40 zł (w 2021 roku - 3,15 zł);

Zwolniono z podatku od nieruchomości budynki, budowle i grunty zajęte na potrzeby ochrony przeciwpożarowej, za wyjątkiem części wykorzystywanych do prowadzenia działalności gospodarczej.

Są to najwyższe możliwe do wprowadzenia stawki podatku na 2022 rok (warto zaznaczyć, że w 2021 roku nie wprowadzono najwyższych stawek). Wykazano to w tabeli zawartej w uzasadnieniu uchwały:

W uzasadnieniu nie zawarto wyjaśnienia powodu wzrostu stawek w stosunku do roku 2021. Sprawa była krótko omawiana podczas posiedzenia komisji budżetu w dniu 22 listopada, kiedy to radni opiniowali projekt przedmiotowej uchwały. Skarbnik gminy Artur Krawczyk mówił wówczas, że wzrost stawek oscyluje w granicach 7%-10%. Radni nie zgłosili uwag. O powody podwyżki zapytaliśmy rzecznika Urzędu Miejskiego, jednak dotychczas nie uzyskaliśmy odpowiedzi.

Ogrzewasz ekologicznie? Od stycznia 2022 roku nie płacisz podatku

W 2022 roku mieszkańcy gminy Pszczyna po raz pierwszy mogą korzystać ze zwolnień z podatku, jeśli korzystają z ekologicznych źródeł ciepła. To, jakie warunki należy spełnić oraz w jakim zakresie udzielane jest zwolnienie, definiuje uchwała Rady Miejskiej w Pszczynie nr XXXVII/454/21 podjęta 19 sierpnia 2021 roku.

Mieszkańcy, którzy spełniają warunki do skorzystania z ulgi, powinni byli złożyć w Urzędzie Miejskim w Pszczynie stosowne oświadczenie w stosownym terminie:

- Do 30 października 2021 roku właściciele budynków mieszkalnych lub ich części, w których na dzień 1 stycznia 2021 roku stosowane były ekologiczne źródła ciepła.

- Do 5 stycznia 2022 roku właściciele budynków mieszkalnych lub ich części, w których po dniu 1 stycznia 2021 roku dokonano wymiany dotychczasowego nieekologicznego źródła ciepła na ekologiczne źródło ciepła.

- Do 5 stycznia 2022 roku właściciele budynków mieszkalnych lub ich części, których budowa została zakończona po dniu 1 stycznia 2021 roku, w których zastosowano ekologiczne źródła ciepła.

Terminy te były wyszczególnione w artykule Zasady zwolnienia z podatku domów ogrzewanych ekologicznie.

Zwolnienie dotyczy budynków jednorodzinnych lub w zabudowie bliźniaczej, szeregowej lub grupowej, w których dopuszcza się wydzielenie nie więcej niż dwóch lokali mieszkalnych. W związku z pojawiającymi się zapytaniami Urząd Miejski informuje, że zwolnienie z podatku od nieruchomości dotyczy wyłącznie budynków mieszkalnych lub ich części, w których zastosowano ekologiczne źródła ciepła. Zwolnieniu nie podlegają natomiast budynki lub ich części zajęte pod prowadzenie działalności gospodarczej. Uwaga! Zwolnieniu nie podlegają grunty, na których stoi budynek mieszkalny.

W budynkach stosowane jako podstawowe źródło ciepła muszą być: pompa ciepła, podłączenie budynku do sieci ciepłowniczej, źródło ogrzewania wykorzystujące: energię elektryczną (np. instalacje fotowoltaiczne), gaz, olej opałowy, pellet drzewny oraz kotły zgazowujące drewno.

Zgodnie z uchwałą podjętą przez Radę Miejską, zwolnienia nie stosuje się, gdy w budynku mieszkalnym lub jego części do celów grzewczych wykorzystuje się oprócz ekologicznego źródła ciepła nieekologiczne źródła ciepła (np. kominki, piece kaflowe, kozy itp.).

Zwolnienie z podatku od nieruchomości przysługuje przez okres dwóch kolejnych lat, począwszy od 1 stycznia roku następnego po roku, w którym dokonano wymiany dotychczasowego nieekologicznego źródła ciepła na ekologiczne źródło ciepła.

Wysokość stawek podatku od nieruchomości oraz zwolnienia wynika z uchwały nr XL/497/21 Rady Miejskiej w Pszczynie z dnia 25 listopada 2021 roku - https://www.prawomiejscowe.pl/UrzadMiejskiwPszczynie/document/784238/Uchwała-XL_497_21.

Kwestię zwolnienia definiuje natomiast uchwała Rady Miejskiej w Pszczynie nr XXXVII/454/21 podjęta 19 sierpnia 2021 roku - https://www.prawomiejscowe.pl/UrzadMiejskiwPszczynie/document/753469/Uchwała-XXXVII_454_21.

Zobacz także

Do końca kwietnia rozliczamy PIT. Możemy podarować 1,5 % Karolkowi z Frydku

1,5% dla Klubu Sportowo-Turystycznego Diablak

[WIDEO] Przekaż swój 1,5 % zameczkowi w Rudołtowicach!

Przekaż 1,5% podatku lokalnie - wspieraj organizacje w powiecie pszczyńskim [Lista]

Kobiór: podatki w 2025 roku

Stawki podatku od nieruchomości w gminie Pszczyna na 2025 rok

Komentarze

Zgodnie z Rozporządzeniem Ogólnym o Ochronie Danych Osobowych (RODO) na portalu pless.pl zaktualizowana została Polityka Prywatności. Zachęcamy do zapoznania się z dokumentem.